Доходности длинных ОФЗ обновили полуторалетние максимумы. Ставка по десятилетним гособлигациям поднялась выше 7,4% годовых, по двадцатилетним — выше 7,6% годовых. Рост доходностей происходит на всех рынках развивающихся стран на фоне ужесточения риторики ФРС и проблем долгового характера у китайского девелопера Evergrande. Несмотря на эти факторы, планы Банка России продолжить подъем ключевой ставки и намерения американских политиков расширить санкции в отношении российского госдолга вызвали сильнейшее с апреля бегство нерезидентов из российских бумаг.

По данным агентства Reuters, 4 октября доходность десятилетних облигаций федерального займа (ОФЗ) обновила полуторалетний максимум, поднявшись до 7,42% годовых. Доходность двадцатилетних ОФЗ достигла 7,63% годовых, максимума с 25 марта 2020 года. Подъем продолжается три недели подряд, за это время доходности выросли на 43 базисных пункта (б. п.) и 38 б. п. соответственно. Сопоставимый рост продемонстрировали и среднесрочные ОФЗ, доходности которых достигли отметок 7,3–7,4% годовых.

Обновление многомесячного максимума происходит на фоне общей негативной конъюнктуры долговых рынков emerging markets (ЕМ).

По оценке начальника аналитического управления банка «Зенит» Владимира Евстифеева, с начала сентября в среднем внутренние доходности ЕМ выросли на 30 б. п. При этом явными аутсайдерами были страны Латинской Америки и Восточной Европы.

«Ужесточение риторики ФРС и история с китайским девелопером Evergrande были основными причинами бегства инвесторов с развивающихся рынков»,— отмечает господин Евстифеев. Согласно данным пятничного отчета Bank of America (использующего данные Emerging Portfolio Fund Research), отток из облигационных фондов развивающихся стран составил за неделю, закончившуюся 29 сентября, $2,8 млрд, максимум с марта этого года.

На доходности ОФЗ повлияли и внутренние факторы, прежде всего жесткие заявления ЦБ на фоне роста инфляции. Как отмечает главный экономист ING Дмитрий Долгин, если раньше рынок рассчитывал на повышение ключевой ставки на 25 б. п. в октябре, то теперь базовым становится сценарий 50 б. п., и не исключено дальнейшее повышение. «В части ОФЗ существует и еще одна причина — это дополнительные беспокойства инвесторов в отношении ужесточения санкций. В частности, это новые поправки к санкционному режиму, которые находятся на рассмотрении в Сенате США»,— отмечает заместитель директора департамента инвестиционного бизнеса банка «ФК Открытие» Евгений Ананьев.

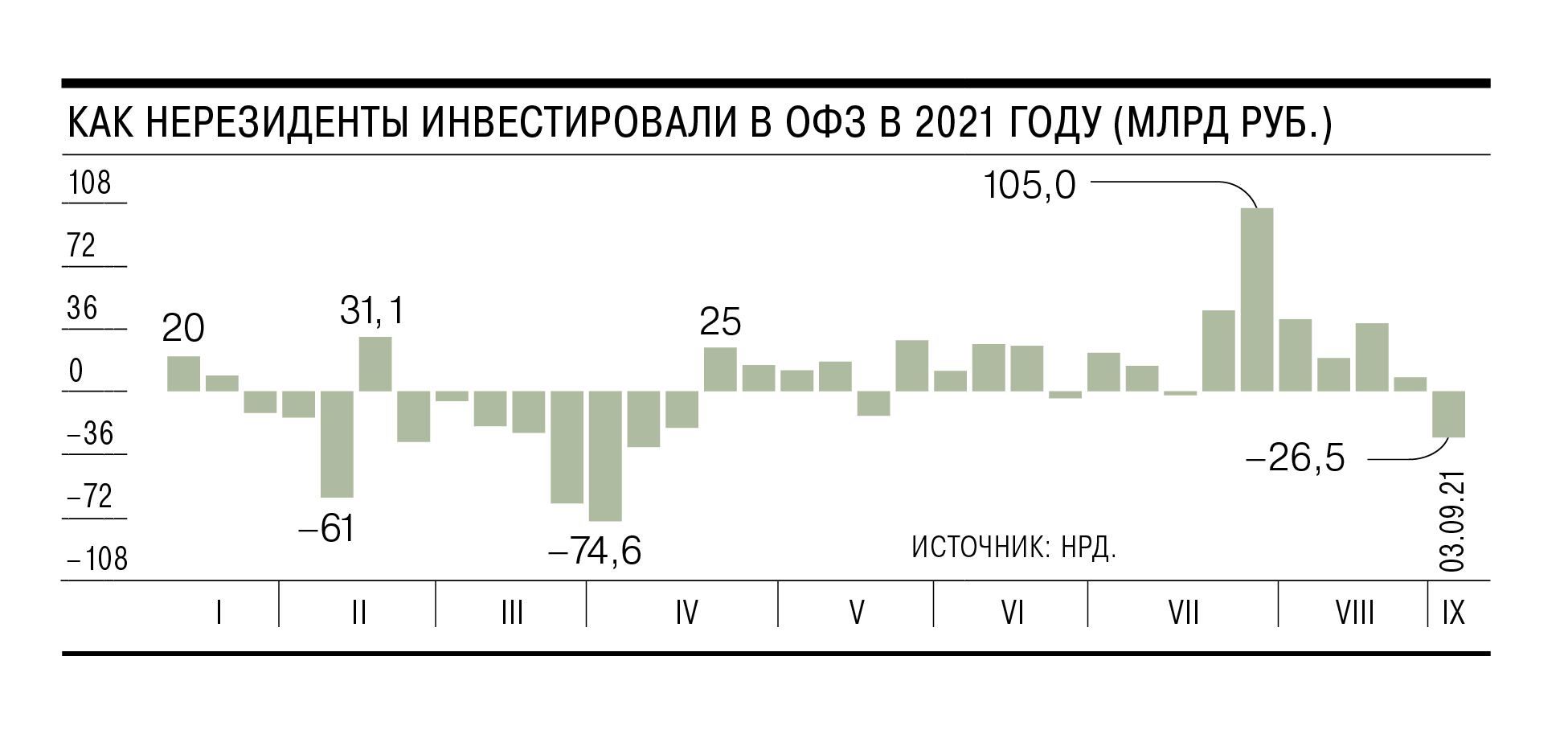

Риски расширения санкций уже вызвали отток средств нерезидентов из российских рублевых гособлигаций.

По данным Национального расчетного депозитария, за минувшую неделю иностранные инвесторы сократили вложения в ОФЗ более чем на 26 млрд руб. Это максимальный недельный отток с начала апреля. При этом в предыдущие шесть недель инвесторы в основном приобретали российские бумаги, хотя к середине сентября приток начал ослабевать. По словам Дмитрия Долгина, из-за всплеска инфляции и пересмотра ожиданий по действиям Банка России основные продажи шли в облигациях со сроком обращения до пяти лет. «В более длинных бумагах поведение нерезидентов было более разнонаправленным. Судя по всему, имела место тактическая ребалансировка позиций»,— отмечает господин Долгин.

В ближайшие недели ситуация на долговом рынке будет зависеть как от внутренних (риторики ЦБ и темы санкций), так и от внешних факторов (общего отношения глобальных инвесторов к локальному долгу ЕМ).

Вместе с тем, по мнению Владимира Евстифеева, группа внутренних факторов уже учтена котировками гособлигаций, тогда как общий системный риск развивающихся экономик еще может преподнести негативные сюрпризы. Компенсирующими факторами выступают довольно высокий уровень доходностей ОФЗ, а также стабильность рубля во многом благодаря высоким ценам на нефть (см. материал на стр. 9). «Отток из ОФЗ несколько смягчает достаточно высокий уровень ставок. В номинальном выражении ставки в рублевом госдолге весьма высоки на фоне других EM, в том числе с учетом состояния бюджета, платежного баланса и низкой долговой нагрузки правительства»,— отмечает Евгений Ананьев. «Ставки по ОФЗ сопоставимы с доходностями облигации в Мексике и Колумбии»,— отмечает Владимир Евстифеев.