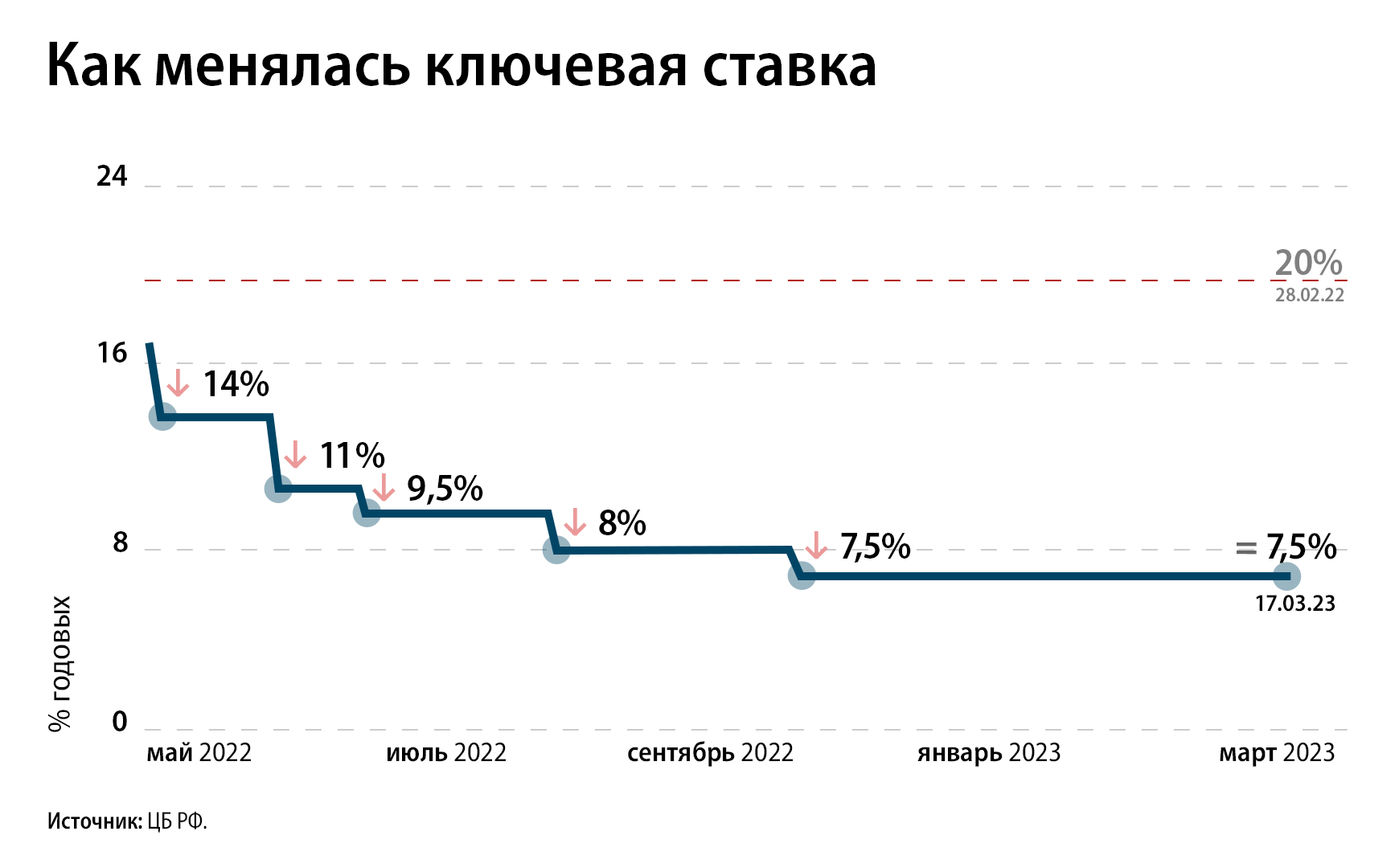

Центробанк сохранил ключевую ставку на уровне 7,5% годовых, объяснив решение умеренными темпами годовой инфляции, замедлившейся в феврале до 11% после январских 11,8%, снижением инфляционных ожиданий (впрочем, все еще повышенных), а также продолжающимся восстановлением экономической активности в первом квартале. Сигнал на будущее остался довольно жестким — в случае роста проинфляционных рисков, к которым теперь добавилась и нестабильность на финансовых рынках развитых стран, ЦБ не исключает повышения ставки на ближайших заседаниях.

Ключевая ставка сегодня, как и ожидалось, оставлена ЦБ на уровне 7,5% годовых — таким образом, регулятор сохранил ее уже четвертый раз подряд. Как и прежде, решение объясняется умеренными темпами инфляции — после январских 11,8% в годовом выражении в феврале показатель снизился до 11%. В ближайшие месяцы, как ожидает ЦБ, показатель опустится ниже 4% — под влиянием высокой базы 2022 года, однако постепенно инфляционное давление будет увеличиваться. По итогам 2023 года, по прогнозу Банка России, показатель составит 5–7%, а в 2024 году должен вернуться к целевым 4%.

Свою роль в решении ЦБ сыграли и инфляционные ожидания — они сохраняются на повышенном уровне, но в марте они существенно снизились (до 10,7% после 12,2% в феврале; см. «Ъ» от 15 марта). Баланс рисков на среднесрочном горизонте остается смещенным в сторону проинфляционных — в силу влияния санкций, усиление которых может дополнительно ослабить спрос на товары российского экспорта.

Среди факторов риска ЦБ по-прежнему перечисляет усложнение производственных и логистических цепочек, а также финансовых расчетов в силу действующих рестрикций.

Все это, в свою очередь, может привести к удорожанию импорта и «усилению ограничений на стороне предложения в российской экономике». Отреагировал ЦБ и на последние события — на возникшие риски финансовой устойчивости банковского сектора США из-за банкротства Silicon Valley Bank (см. «Ъ» от 15 марта). К перечню проинфляционных рисков добавлено ухудшение перспектив роста мировой экономики на фоне нестабильности на финансовых рынках развитых стран.

В целом ЦБ, ссылаясь на оперативные данные первого квартала, продолжает констатировать восстановление деловой и потребительской активности, отмечая расширение внутреннего спроса, что способствует улучшению деловых настроений, несмотря на «некоторое ухудшение внешних условий» и ограниченность возможностей расширения производства в силу нехватки рабочей силы на фоне последствий частичной мобилизации и роста спроса на труд во многих отраслях.

Также ЦБ фиксируется рост кредитования, в частности, в корпоративном секторе, увеличение средств населения и организаций на текущих счетах и депозитах в банках. Отмечается, что росту внутреннего спроса во многом способствовало увеличение бюджетных расходов, которое компенсирует замедление инвестиционного спроса,— в этой связи ЦБ вновь предупреждает о том, что в случае дополнительного наращивания бюджетного дефицита может потребоваться более жесткая денежно-кредитная политика.

Сигнал о дальнейших действиях Банка России остался умеренно жестким: при усилении проинфляционных рисков ЦБ будет оценивать целесообразность повышения ключевой ставки на ближайших заседаниях. Следующее запланировано на 28 апреля.

https://www.kommersant.ru/amp/5885869